Naast het verkopen van een overschot aan dispensatierechten kan een installatie het overschot op de rekening laten staan om na het einde van de overdrachts- en aangiftetijdvak eerder betaalde heffing terug te krijgen.

Herberekenen betaalde belasting

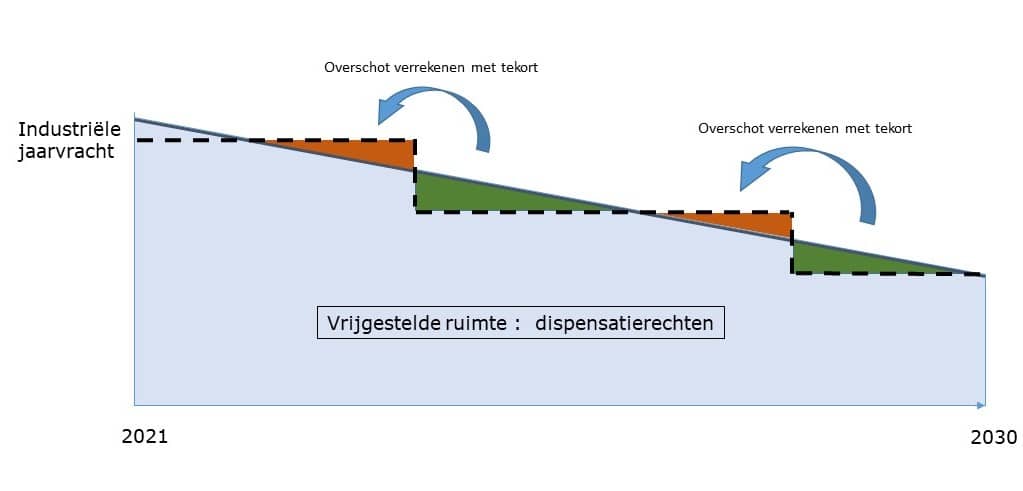

Indien u als belastingplichtige in het lopende kalenderjaar meer dispensatierechten hebt dan uw industriële jaarvracht in het voorafgaande kalenderjaar groot was, dan kunt u dat overschot aan dispensatierechten gebruiken om een betaalde belasting in een voorafgaand kalenderjaar terug te vragen. Een overschot aan dispensatierechten over het kalenderjaar wordt dan gebruikt om een tekort aan dispensatierechten in een eerder jaar te compenseren. Hiermee krijgt u de betaalde heffing over een eerder kalenderjaar terug. Dit is de zogenaamde herberekening.

De herberekening werkt als volgt: In kalenderjaar 2025 stoot uw installatie 100 ton CO2eq uit. U hebt maar 80 dispensatierechten en besluit om geen dispensatierechten bij te kopen. Dat betekent dat u als belastingplichtige voor uw installatie in dat jaar over 20 ton CO2-heffing moet betalen. Het daaropvolgende kalenderjaar stoot uw installatie maar 60 ton CO2eq uit en beschikt u over 70 dispensatierechten. Dat betekent dat u als belastingplichtige in dat jaar een overschot van 10 dispensatierechten hebt. In plaats van de dispensatierechten te verkopen, besluit u de dispensatierechten te laten verrekenen met de betaalde heffing over kalenderjaar 2025. De CO2-heffing, die u als belastingplichtige over kalenderjaar 2025 betaalde over 10 ton CO2eq, betaalt de belastinginspecteur aan u terug.

Door handel verkregen dispensatierechten

Het is ook mogelijk om aangekochte dispensatierechten in te zetten voor een herberekening. Indien u als belastingplichtige uit het voorbeeld in 2026 10 extra dispensatierechten verkrijgt door aankoop, dan kunt u de 20 dispensatierechten laten gebruiken voor de herberekening en zal de belastinginspecteur u de betaalde belasting over kalenderjaar 2025 geheel terugbetalen.

Regels voor herberekening

De herberekening gebeurt in een volgorde die gunstig is voor de belastingplichtige. Dat betekent, dat de belastinginspecteur de dispensatierechten gebruikt voor de herberekening van het kalenderjaar met het hoogste netto tarief (gecorrigeerd voor de EU ETS prijs). De herberekening gebeurt altijd achteraf, kan tot maximaal vijf jaar terug en is ook mogelijk over kalenderjaren na 2029.

Verzoek herberekening betaalde belasting

Bij een overschot aan dispensatierechten, kunt u als belastingplichtige een verzoek om herberekening van de betaalde belasting indienen bij de belastinginspecteur op CO2-heffingindustrie@emissieautoriteit.nl. Geeft bij het verzoek aan op welke installatie het verzoek betrekking heeft.