Deze pagina beschrijft hoe de werkelijke ingebedde gratis toewijzing binnen CBAM tot stand komt, welke gegevens daarvoor nodig zijn en hoe de berekening werkt.

Wat is ingebedde gratis toewijzing?

De ingebedde gratis toewijzing betreft een (mogelijke) vermindering van het aantal in te leveren CBAM-certificaten. Deze vermindering wordt op een vergelijkbare wijze bepaald als de gratis toewijzing van emissierechten in het EU ETS. In beide gevallen vindt de berekening plaats met behulp van benchmarks. Op die manier is er zo veel mogelijk een gelijk speelveld binnen en buiten de EU.

Installaties in het EU ETS leveren emissierechten in voor hun CO₂-uitstoot. Tot en met 2033 ontvangen deze installaties nog gedeeltelijk gratis emissierechten voor de productie van CBAM-goederen (met uitzondering van elektriciteit).

Het aantal gratis emissierechten dat onder het EU ETS wordt toegewezen voor de productie van CBAM-goederen neemt vanaf 2026 jaarlijks af. Vanaf 2034 vervalt de gratis toewijzing voor productie van CBAM-goederen volledig. De ingebedde gratis toewijzing in CBAM volgt hetzelfde afbouwpad tot 2034. Hierdoor neemt het aantal in te leveren CBAM-certificaten tot 2034 jaarlijks toe. Vanaf 2034 geldt geen vermindering meer.

Kiest de toegelaten CBAM-aangever voor aangifte op basis van werkelijke emissies, dan wordt ook de ingebedde gratis toewijzing bepaald op basis van werkelijke gegevens in het geverifieerd emissieverslag van de exploitant van de productie-installatie. De regels voor de berekening van ingebedde emissies staan in de Verordening (EU) 2023/956 en de bijbehorende uitvoeringsverordening (EU) 2025/2620.

Hoe komt de werkelijke ingebedde gratis toewijzing tot stand?

De exploitant van de productie-installatie levert de gegevens aan. De exploitant doet dit via een samenvatting van het emissieverslag per kalenderjaar (beknopt emissieverslag). Dit verslag volgt het model uit bijlage IV van de verordening en bevat voorgeschreven gegevenselementen. Een overzicht van deze elementen staat samengevat in het beknopte emissieverslag.

De exploitant stelt een monitoringsplan op waarin hij beschrijft hoe hij de gegevens bepaalt. Na afloop van een kalenderjaar stelt de exploitant op basis van het monitoringsplan een volledig emissieverslag op en laat dit verifiëren door een geaccrediteerd verificateur. Ook het volledige emissieverslag volgt een vastgesteld model. Het volledige verslag bevat detailinformatie voor verificatie. De CBAM-aangever gebruikt het beknopte emissieverslag voor de aangifte.

De toegelaten CBAM-aangever zorgt ervoor dat de exploitant op tijd een beknopt emissieverslag opstelt en een verificatieverslag beschikbaar stelt. De CBAM-aangever neemt de ingebedde gratis toewijzing over uit het geverifieerde beknopte emissieverslag van de exploitant (“specific embedded free allocation”).

Registratie van exploitanten in het CBAM-register

Exploitanten van productie-installaties in derde landen kunnen zich registreren in het CBAM-register via de Europese Commissie. Na registratie plaatsen zij hun emissieverslagen en verificatieverslagen in het register. De CBAM-aangever in de EU kan deze emissiegegevens vervolgens rechtstreeks overnemen in de CBAM-aangifte.

Op de website van de Europese Commissie staat informatie over de registratieprocedure.

Registreert de exploitant zich niet in het CBAM-register, dan neemt de CBAM-aangever de gegevens over uit het ontvangen emissieverslag en verificatieverslag. Welke aanvullende informatie dan bij de CBAM-aangifte moet worden gevoegd, volgt nog in nadere regels.

Verslagperiode emissieverslag

Het emissieverslag van de exploitant heeft altijd betrekking op een kalenderjaar. De exploitant stelt per kalenderjaar een emissieverslag op. De ingebedde gratis toewijzing kan namelijk per jaar verschillen.

De CBAM-aangever bepaalt uit welke verslagperiode de gegevens worden overgenomen in de CBAM-aangifte. De verslagperiode voor de ingebedde gratis toewijzing moet gelijk zijn aan de verslagperiode voor de ingebedde emissies. Zijn de ingevoerde CBAM-goederen in verschillende jaren geproduceerd, dan kan de aangifte gegevens uit meerdere verslagperioden bevatten.

Uitgangspunt: de verslagperiode is gelijk aan het kalenderjaar van invoer. Beschikt de CBAM-aangever over voldoende bewijs van het werkelijke productiejaar, dan kan een andere verslagperiode worden gebruikt.

Hoe wordt de werkelijke ingebedde gratis toewijzing bepaald?

Op Afbeelding 1 staat de formule afgebeeld om het aantal in te leveren CBAM-certificaten te bepalen voor geïmporteerde CBAM-goederen.

Afbeelding 1: formule CBAM-certificaten

Drie factoren in de formule voor ingebedde gratis toewijzing

1. CBAM-benchmark [t CO2 / t goederen]

De ingebedde gratis toewijzing wordt op soortgelijke wijze bepaald als de gratis toewijzing van emissierechten in het EU ETS. In beide gevallen vindt de berekening plaats met behulp van benchmarks. De EU ETS benchmarks zijn niet direct toepasbaar voor CBAM. Daarom heeft de Europese Commissie CBAM-benchmarks vastgesteld per GN-code en per productieroute (onderdeel 5.3 van de bijlage bij uitvoeringsverordening (EU) 2025/2620). Deze zijn afgeleid van de ETS-benchmarks.

Voor het bepalen van de werkelijke ingebedde gratis toewijzing past de exploitant de CBAM-benchmarks in kolom A toepassen. De CBAM-benchmarks in Kolom A hebben betrekking op het productieproces dat leidt tot het CBAM-goed. De exploitant kiest voor de CBAM-benchmark die hoort bij de werkelijke productieroute. Voor een eenvoudig goed is dat voldoende.

Als het gaat om samengestelde goederen, dan bevatten deze inputmaterialen (precursoren) die zelf ook CBAM-goederen zijn. De ingebedde gratis toewijzing van de inputmaterialen (precursoren) tellen mee bij de ingebedde gratis toewijzing van de ingevoerde CBAM-goederen. Het maakt daarbij geen verschil of de precursoren in dezelfde installatie zijn geproduceerd of zijn ingekocht.

In het emissieverslag van een samengesteld goed wordt de totale specifieke ingebedde gratis toewijzing van dat goed gerapporteerd, inclusief de precursoren.

De exploitant moet in het emissieverslag dus ook de ingebedde gratis toewijzing meerekenen van de grondstoffen (precursoren) die onder CBAM vallen. Het is de verantwoordelijkheid van de exploitant om (geverifieerde) gegevens te verzamelen van zijn toeleveranciers. De exploitant moet zich daarbij baseren op een geverifieerd verslag van de toeleverancier dat aan dezelfde eisen voldoet.

De CBAM-factor zorgt dat de ingebedde gratis toewijzing op dezelfde wijze wordt afgebouwd als de gratis toewijzing in het EU ETS. Het aantal gratis emissierechten dat een installatie onder het EU ETS ontvangt voor de productie van CBAM-goederen neemt vanaf 2026 ieder jaar af. Vanaf 2034 vervalt de gratis toewijzing volledig.

De vermindering binnen CBAM neemt met dezelfde factor af tot 2034. Hierdoor stijgt het aantal in te leveren CBAM-certificaten tot 2034 ieder jaar. Vanaf 2034 is er geen ingebedde gratis toewijzing meer.

Verloop CBAM-factor

|

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

|

97.5% |

95% |

90% |

77.5% |

51.5% |

39% |

26.5% |

14% |

0% |

De Cross-sectoral Correction Factor (CSCF) corrigeert de gratis toewijzing wanneer de totale gratis toewijzing in het EU ETS hoger dreigt te worden dan de maximumhoeveelheid. De factor verlaagt in dat geval de toe te wijzen hoeveelheid. De CSCF voor 2026 en daarna is nog niet bekend.

Tot 2025 is deze factor 1,00 gebleven maar er is een mogelijkheid dat deze in de toekomst kan dalen.

Hoe werkt de formule technisch?

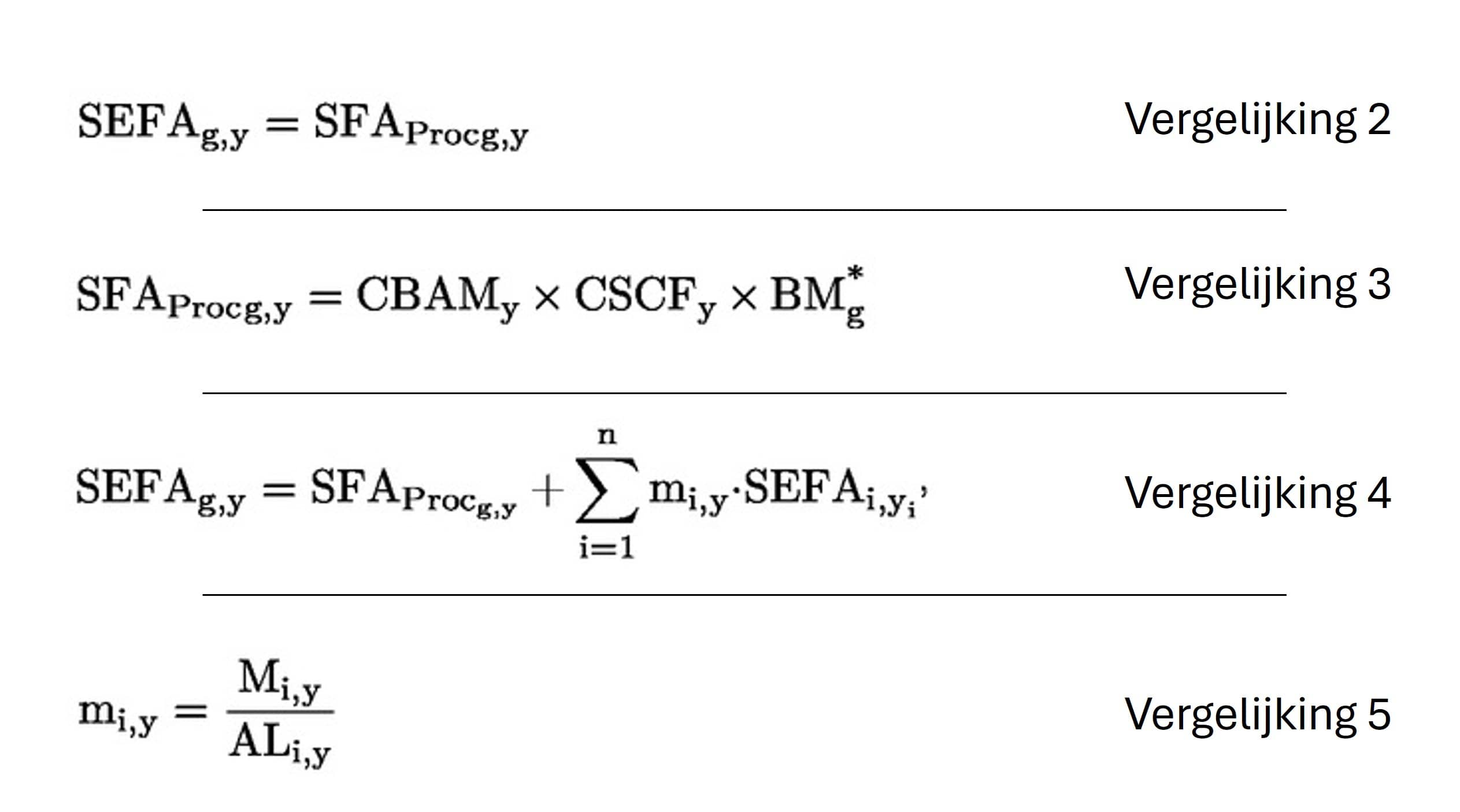

Afbeelding 2: CBAM-formules vergelijkingen

De ‘Specific emissions covered by free allocation [t CO2/t goods]’ van de geïmporteerde CBAM-goederen wordt berekend op basis van:

- de CBAM-benchmarks (bijlage 1 sectie 5.3) behorend bij de werkelijke productieroute;

- de CBAM-factor;

- de ‘Cross-sectoral Correction Factor’ (CSCF);

- indien van toepassing, de hoeveelheid ton geproduceerde goederen door de exploitant;

- en indien van toepassing, de hoeveelheid ton aan inputmateriaal (precursors) dat gebruikt is.

De eerste vraag: zijn de geïmporteerde CBAM-goederen eenvoudige goederen of samengestelde goederen?

- Eenvoudige goederen bevatten alleen inputmaterialen die geen CBAM-goederen zijn.

- Samengestelde goederen bevatten inputmaterialen (precursoren) die zelf ook CBAM-goederen zijn. De ingebedde gratis toewijzing van inputmaterialen (precursoren) tellen mee bij de ingebedde gratis toewijzing van de ingevoerde CBAM-goederen. Het maakt daarbij geen verschil of de precursoren in dezelfde installatie zijn geproduceerd of zijn ingekocht..

Eenvoudige goederen

Wanneer het eenvoudige goederen betreft wordt de ‘Specific emissions covered by free allocation [t CO2/t goods]’ berekend door Vergelijking 2 en 3 (zie afbeelding 2) toe te passen uit de bijlage van de Uitvoeringsverordening voor de gratis toewijzing.

Toelichting formule vergelijking 2 en 3

- SEFA: Specific Embedded Free Allocation [t CO2/t goods].

- SFA: Specific Free Allocation [t CO2/t goods].

- CBAM_y: de CBAM-factor voor het jaar y [%].

- CSCF_y: de ‘Cross-sectoral correction factor’ voor jaar y [%].

- BM*_g: de CBAM-benchmarks uit kolom A van Bijlage 1 sectie 5.3 [decimaal getal].

Dit betekent dat de SEFA en daarmee de ‘Specific emissions covered by free allocation [t CO2/t goods]’ berekend kan worden door de bijbehorende CBAM-benchmark te kiezen op basis van de goederencode en productieroute van de geïmporteerde CBAM-goederen en daarnaast de CBAM-factor en CSCF te kiezen voor het jaar van productie. Indien het productiejaar voor 2026 ligt, wordt deze op 2026 gesteld om de CBAM-factor en CSCF te kiezen.

Samengestelde goederen

Wanneer de geïmporteerde CBAM-goederen onder de definitie ‘samengesteld’ vallen, wordt de ‘Specific emissions covered by free allocation [t CO2/t goods]’ berekend op basis van Vergelijking 4 en 5 (zie afbeelding 2).

Toelichting formule Vergelijking 4 en 5

- n: het aantal precursors.

- m_i_y: de specifieke massa van precursor i in jaar y.

- M_i_y: de totale hoeveelheid in ton van precursor i die is gebruikt door de exploitant in jaar y.

- AL_i_y: de totale hoeveelheid geproduceerde CBAM-goederen in ton door de exploitant in jaar y.

Wanneer de ‘Specific emissions covered by free allocation [t CO₂/t goods]’ voor samengestelde goederen wordt berekend, moet de exploitant vaststellen hoeveel ton van iedere precursor nodig is om één ton van het geïmporteerde CBAM-goed te produceren.

De formule in Vergelijking 4 werkt repeterend. Dat betekent dat de formule opnieuw wordt toegepast op precursor i om de ‘Specific emissions covered by free allocation [t CO₂/t goods]’ van die precursor te bepalen. Heeft precursor i zelf ook weer een onderliggende precursor dan volgt opnieuw toepassing van Vergelijking 4.

Deze herhaling loopt door totdat er geen verdere precursoren meer zijn of totdat voor een precursor standaardwaarden worden gebruikt.

Bij gebruik van standaardwaarden voor precursoren geldt de CBAM-benchmark (bijlage 1 sectie 5.3) van kolom B. De CBAM-benchmarks in kolom B bevatten namelijk ook de ingebedde gratis toewijzing van de voorgaande productiestappen, net zoals de standaardwaarden de emissies omvatten van de voorgaande productiestappen. De CBAM-benchmarks in kolom A daarentegen omvatten alleen de ingebedde gratis toewijzing voor die productiestap.