Verdieping administratieve verplichtingen

Installaties onder de CO2-heffing moeten elk jaar aangifte doen. Dat betekent dat elk jaar ook de rapportages moeten worden ingeleverd waarmee de grondslag van de heffing kan worden bepaald. De grondslag wordt bepaald op basis van de industriële emissies en het aantal dispensatierechten (DPR’s).

Op deze pagina vindt u meer informatie over de algemene administratieve verplichtingen en de verplichtingen voor specifieke categorieën van installaties.

Monitorings- en rapportageverplichtingen

De meeste installaties hebben onder de heffing geen nieuwe monitoringsverplichtingen, omdat de benodigde gegevens al verzameld en gerapporteerd worden onder het ETS.

In onderstaande tabel kunt u zien welke verplichtingen gelden voor welke categorieën van installaties. Onder de tabel wordt toegelicht wat deze verplichtingen inhouden.

| Verslag over het aantal dispensatierechten | Industrieel emissieverslag | Industrieel monitoringsplan | Aangifte | |

|---|---|---|---|---|

| ETS installaties met gratis toewijzing |

Ja Gegevens over activiteitsniveau uit activiteitsverslag |

Ja Gegevens over elektriciteitsproductie en stadsverwarming uit activiteitsverslag Geen verificatie nodig |

Nee | Ja |

| ETS installaties zonder gratis toewijzing |

Nee Geen dispensatierechten |

Ja Op basis industrieel monitoringsplan Verificatie nodig |

Ja Omdat geen Monitoringsmethodologieplan en activiteitsverslag aanwezig is |

Ja |

| Niet ETS installaties Lachgas |

Ja Gegevens uit industrieel emissieverslag |

Ja Op basis van een industrieel monitoringsplan Verificatie nodig |

Ja Omdat geen monitoringsplan en ETS-verslag aanwezing is |

Ja |

| Wanneer inleveren? | Uiterlijk 31 maart | Uiterlijk 31 maart | Op verzoek NEa | Uiterlijk 1 oktober |

Verslag over het aantal dispensatierechten

Elke exploitant is verplicht om jaarlijks na afloop van het belastingjaar een “verslag over het aantal dispensatierechten” in te leveren, uiterlijk op 31 maart. In het verslag wordt aangegeven hoeveel DPR’s worden berekend op grond van de activiteitsniveaus, benchmark en reductiefactor. Voor ETS-installaties wordt daarbij gebruik gemaakt van de gegevens in het activiteitsverslag, zodat er nauwelijks additionele handelingen nodig zijn. Bij AVI’s en lachgasinstallaties worden gegevens uit het (historisch) industrieel emissieverslag gebruikt.

Het verslag over het aantal DPR’s hoeft niet te worden geverifieerd door een verificateur.

Het aantal DPR’s dat in het verslag is berekend, wordt na controle door de NEa vóór 1 mei gestort op de rekening van de installatie in het register dispensatierechten.

Industrieel emissieverslag

ETS-installaties

Niet alle emissies van ETS-installaties vallen onder de heffing. Emissies voor de opwekking van elektriciteit en de productie van warmte voor stadsverwarming in de energiesector zijn uitgezonderd van de heffing. Zie ook stroomschema.

Ook de exploitant van een ETS-installatie moet daarom een extra verslag inleveren: het industrieel emissieverslag. In dat emissieverslag worden ook de uitgezonderde emissies van elektriciteitsopwekking en stadsverwarming opgenomen om vast te stellen hoe groot de industriële jaarvracht is die bepalend is voor de heffing.

In geval dat deze activiteiten niet in de installatie voorkomen, is het industrieel emissieverslag alleen een bevestiging dat de gehele ETS-jaarvracht onder de heffing valt. Het format voor het industrieel emissieverslag kunt u hier vinden.

Voor ETS-installaties met een gratis toewijzing kunnen de benodigde gegevens worden overgenomen uit het activiteitsverslag. Daarom is verificatie in dat geval niet vereist.

Niet ETS installaties & ETS-installaties zonder gratis toewijzing

Voor deze installaties geldt dat alle CO2-emissies onder de heffing vallen. Deze installaties zijn voor de heffing daarom verplicht om een industrieel emissieverslag in te dienen dat aan de ETS eisen moet voldoen.

Industrieel monitoringsplan

Bij de installaties waar de industriële jaarvracht niet kan worden vastgesteld op basis van de bestaande monitoringsverplichtingen in het ETS, moet in een industrieel monitoringsplan worden aangegeven hoe de emissies worden gemonitord.

Niet ETS-installaties (AVI’s en lachgasinstallaties) moeten hun totale CO2‑emissies registreren en monitoren volgens de eisen van de Europese Monitorings- en Rapportage verordening (MRV). Daarvoor moeten deze installaties beschikken over een door de NEa goedgekeurd industrieel monitoringsplan. In dit plan wordt beschreven hoe de emissies bepaald, geregistreerd en gerapporteerd worden. Meer informatie over de eisen aan dit monitoringsplan vindt u op deze pagina.

Een beperkt aantal ETS-installaties rapporteert niet over de elektriciteitsemissies omdat er geen gratis rechten zijn toegewezen. Bij deze installaties kan de industriële emissie niet altijd worden vastgesteld met de gegevens die al worden gemonitord en geregistreerd. Daarom moeten ook deze installaties, naast hun bestaande monitoringsplan, beschikken over een door de NEa goed gekeurd industrieel monitoringsplan.Het format voor het industrieel monitoringsplan voor ETS-installaties zonder toewijzing vindt u hier.

Aangifte

De aangifte wordt uiterlijk 1 oktober van het jaar gedaan. De aangifte bevat de grondslag die bestaat uit de industriële emissies minus het aantal DPR’s dat op 1 september van dat jaar op de rekening van de installatie staat. Samen met het geldende tarief wordt de verschuldigde belasting hiermee berekend. Een overschot aan DPR’s leidt, indien van toepassing, tot een herberekening van de belasting in voorgaande belastingjaren.

Openen rekening

Er is geen aanvraag nodig voor het openen van een rekening in het register. De NEa opent, voor de installaties die verplicht zijn een aangifte te doen, een rekening in het register waar de DPR’s gestort kunnen worden en waar overdracht kan plaatsvinden.

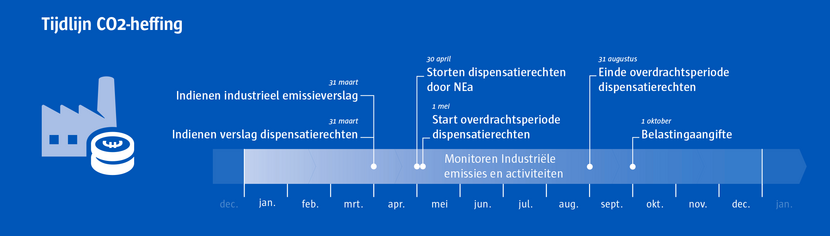

Nalevingscyclus CO2-heffing

De tijdlijn voor de CO2-heffing ziet er als volgt uit:

{kind=link}